Réduction des dommages associés à la consommation d’alcool

I. Consommations d’alcool : les risques, les dommages et leur environnement

3-

Coût social de l’alcool en France

et envergure économique

du secteur

Les incidences négatives socio-sanitaires des phénomènes d’ampleur s’apprécient de plus en plus souvent sous leur aspect économique. La pollution (Holland, 2014

), certaines formes de criminalité (Chalfin, 2015

), la congestion automobile (Mao et coll., 2012

) sont ainsi des objets d’évaluation de coût social dépassant les seuls indicateurs de morbi-mortalité, de nuits d’hôpital attribuables ou de temps gaspillé. Les drogues, qu’elles soient licites ou illicites, n’échappent pas à ce nouveau genre d’évaluation, elles en ont même été les précurseurs méthodologiques (Markandya et Pearce, 1989

). Monétariser toutes les conséquences que peut revêtir un phénomène, fût-il celui de la consommation d’alcool par exemple, permet de non seulement quantifier l’ampleur du problème, de le comparer selon un même étalon à d’autres substances psychoactives, voire à d’autres sources de coûts évitables ou à d’autres pays. Mais avant tout peut-être, cela permet d’identifier plus finement les contributeurs au coût social considéré : sont-ce les décès attribuables qui coûtent le plus à la collectivité ou la morbidité, ou au contraire les dépenses publiques de lutte contre le phénomène, ou bien, est-ce la sphère privée, à travers les pertes de productivité qui supporte la plus importante part du coût ? Ces études éclairent dans le même temps les réponses publiques qui s’établissent face au phénomène considéré : les investissements en infrastructures autoroutières ont-ils été en adéquation avec l’augmentation du trafic ; le financement des politiques de lutte contre le tabac est-il d’une envergure proportionnée à son coût social ? Avec une consommation d’alcool en France responsable annuellement de plus de 41 000 décès évitables (Bonaldi et Hill, 2019

) pour un coût social d’environ 118 milliards d’euros par an, soit un coût individuel pour chacun de nos concitoyens de plus de 1 800 euros ou encore un coût de 30 000 euros par consommateur problématique d’alcool en 2010 (Kopp, 2015

; Kopp et Ogrodnik, 2017

), la réponse publique française est-elle à la hauteur des enjeux posés par cette substance psychoactive ?

Face à ces estimations de coût social et les questions qu’elles suscitent, il est souvent rétorqué qu’il ne s’agit d’une aucune façon d’analyses coût-bénéfice. Ceci est vrai. Même si l’impact sur les finances publiques est souvent considéré par les analyses de coût social du fait que certains phénomènes génèrent des recettes fiscales (que ce soit les activités polluantes ou les drogues licites), l’apport monétarisé de ces activités, que cela soit en termes d’emploi, d’exportation et de bénéfices économiques n’est jamais comparé aux coûts sociaux. La raison principale à cette carence est d’ordre méthodologique. Comment, en effet, comparer les emplois d’aujourd’hui aux décès attribuables dont les racines trouvent leur origine des années auparavant ? Comment comparer des coûts sociaux engendrés par des hospitalisations en urgence à des profits économiques ? Comment finalement vouloir encourager des activités économiques porteuses d’emplois et de profit mais qui, dans le même temps, engendrent peines et souffrances à des familles endeuillées ?

Au-delà de ces difficultés méthodologiques que nous ne comblerons ni ne réglerons dans ce chapitre, il s’agit plutôt de trouver un compromis, ou tout au moins un équilibre, dans le phénomène générateur de coûts mais aussi de bénéfices sociaux. Alors que nous retranscrirons les études de coût social de l’alcool dans différents pays du monde et en France en particulier dans une première partie, nous tâcherons dans un second temps d’évaluer l’envergure économique que peut recouvrir la filière alcool pour notre pays. Le lecteur ne s’y trompera pas : même si une mise en regard du coût social de l’alcool et de la taille économique du secteur donnera une indication sur les politiques publiques à mener, en l’occurrence un objectif clair de diminution des consommations du fait de la disproportion en coûts et gains, ce sont bien les manques de connaissance, sur la réelle incidence du syndrome d’alcoolisation fœtale (SAF) par exemple, qui mettront finalement en lumière le besoin d’une politique publique volontariste en matière de lutte contre la consommation d’alcool en France.

Des coûts sociaux attribuables à l’alcool

Définition et méthodes d’estimation

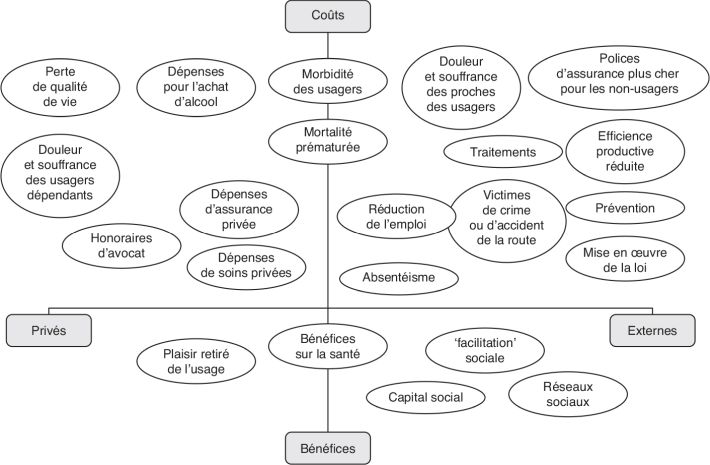

Le coût social se compose des coûts privés et des coûts externes (Barrio et coll., 2017

). Les coûts privés sont les coûts que s’infligent les individus consommateurs de substances psychoactives : leur perte de qualité de vie, leur souffrance ou encore différents coûts induits par leur comportement (figure 3.1

). Les coûts externes ou externalités sont des coûts attribuables aux comportements des consommateurs mais qui sont supportés par les non-consommateurs ou par la collectivité dans son entier. Sous cette apparente simplicité se cachent de vraies difficultés à catégoriser ce qui relève du privé de ce qui peut être considéré comme une pure externalité. Ainsi, comme la figure 3.1

le montre, on ne sait trop où consigner la morbi-mortalité attribuable à la consommation d’alcool, à la fois entre un coût externe et un coût privé (Bhattacharya, 2017

). De la même façon, alors que certains travaux incluent dans les coûts externes les dépenses des administrations publiques, d’autres les mettent clairement en relief en leur octroyant une catégorie à part entière (Fenoglio et coll., 2003

). Même si ces différences de définitions mériteraient d’être clarifiées, elles ne nuisent pas outre mesure à la lecture des estimations et à leur comparaison. Il est en effet souvent montré et rappelé que ce sont les externalités qui représentent la part importante du coût social des substances psychoactives et de celui de l’alcool (Bhattacharya, 2017

), et tout particulièrement les coûts liés à la mortalité prématurée et ceux attribuables à la morbidité des usagers.

Se pose alors ici un autre défi méthodologique plus important encore qu’une simple clarification de définition, en l’occurrence, pouvoir estimer le coût pour la collectivité d’un décès prématuré. Encore une fois, différentes méthodologies d’estimation coexistent (Baumstark et coll., 2008

). L’idée générale qui se dégage de ces méthodologies repose sur l’hypothèse qu’un décès prématuré perturbe le fonctionnement d’une économie nationale, que cette dernière soit ou non en plein emploi des facteurs de production. Oter une force productive à une économie, c’est l’amputer de ressources profitables. La question est de savoir de quel montant ? Ici, deux méthodes et une convention permettent d’estimer l’ampleur de cette amputation pour une économie. Soit, avec la méthode du

cost-of-illness, on considère les pertes de productivité, de salaire et de recette fiscale que le décès prématuré d’un individu génère, en fonction du type d’emploi qu’il occupait et surtout de l’âge de son décès par comparaison à l’espérance de vie qu’il aurait dû atteindre (Hodgson et Meiners, 1982

). Soit on ne considère, comme le font les tenants de la méthode des coûts de friction (Koopmanschap et coll., 1995

), que les coûts temporaires de ré-adéquation entre emplois et employés pour les entreprises. Ici, le décès prématuré induit des coûts de recrutement et de formation de nouveaux salariés supportés par les organisations. Sous cette seconde méthode, l’hypothèse de plein emploi des facteurs est abandonnée mais même si les décès prématurés peuvent permettre de réduire le taux de chômage de l’économie, ceux-ci sont toutefois à l’origine de coûts, certes inférieurs à ceux estimés par la méthode du

cost-of-illness, mais néanmoins potentiellement conséquents.

Entre ces deux méthodes, les institutions françaises ont décidé d’établir par convention la valeur statistique de la vie humaine, son estimation reposant néanmoins sur la méthode du cost-of-illness. Décidant de ne pas considérer les différences de productivité, de salaire et de contribution fiscale qui peuvent exister entre les citoyens français, le rapport Quinet (Quinet, 2013), réalisé pour le Commissariat général à la stratégie et à la prospective en 2013, établit la valeur statistique de la vie humaine à 3 millions d’euros et la valeur de l’année de vie à 115 000 euros pour l’année 2010. Le rapport établit que la règle d’évolution de ces valeurs est celle du rythme de croissance du Produit Intérieur Brut (PIB) français. Ce sont ces valeurs et ces recommandations qui seront respectivement retenues et suivies dans les estimations du coût social des drogues licites et illicites en France.

De la même façon, le rapport Quinet de 2013 établit deux autres points techniques que les études socio-économiques françaises – à l’instar des études internationales – se doivent de prendre en compte pour des questions d’harmonisation et de comparabilité. Il s’agit du taux d’actualisation et du coût d’opportunité des fonds publics. Le taux d’actualisation permet de retranscrire une forme de préférence pour le présent. Des coûts hospitaliers d’un certain montant supportés par la collectivité aujourd’hui sont en effet supérieurs aux mêmes montants de coûts hospitaliers supportés par la même collectivité mais dans 10 ou 20 ans. Il en est de même des années de vie perdues du fait d’un décès prématuré : l’application d’un taux d’actualisation permet de rapporter au temps présent les coûts induits par des pertes d’années de vie perdues dans le futur. Le taux d’actualisation est fixé à 4,5 % par an en France. De la même façon, le coût d’opportunité des fonds publics est établi à hauteur d’un coefficient moyen de 1,2 sur la base de différents travaux français (Beaud, 2008

). Il représente le coût excédentaire que les prélèvements publics peuvent induire du fait des distorsions économiques qu’ils entraînent. Ces valeurs sont propres aux estimations françaises. Les études étrangères tiennent généralement compte de ces paramètres mais dans des proportions potentiellement différentes

1

À titre d’exemple, certains travaux américains tiennent compte d’un taux d’actualisation de 3 % (Rehm et coll., 2014), certains travaux belges n’en tiennent quant-à-eux pas compte (Verhaeghe et coll., 2017

).

. Il convient alors de garder à l’esprit ces probables différences lorsque l’on compare les études de coût social d’un pays à l’autre.

Estimations internationales : une relative homogénéité du coût social

de l’alcool

La consommation d’alcool est la 7

e cause de perte d’années de vie ajustée sur l’incapacité (

Disability Adjusted Life Years, DALY)

2

Les QALY (Quality Adjusted Life Year ou année de vie pondéré à la qualité) et les DALY sont des indicateurs d’utilité ajustée à la qualité de vie permettant d’évaluer les interventions de santé. Alors qu’une année de vie en pleine santé vaut un QALY de 1, la mort vaut 0. Ainsi, si une intervention de santé permet d’augmenter l’espérance de vie de 2 ans mais avec une qualité de vie évaluée comme moyenne (0,5), il est possible de dire que l’intervention de santé permet d’obtenir 1 QALY (2*0,5).

dans le monde en 2016 (Gakidou et coll., 2017

), derrière le tabac ou l’obésité mais devant les maladies liées au cholestérol par exemple. Ces pertes d’années de vie concernent plus souvent les hommes que les femmes et plus souvent l’Europe de l’Est et l’Asie du Sud-Est que les autres régions du monde. Il n’en reste pas moins qu’entre 1990 et 2016, cet indicateur est en augmentation de 25 %. C’est entre 15 et 49 ans que l’on constate les DALYs les plus importants : la mortalité prématurée attribuable à l’alcool dans le monde est élevée, estimée à 3,8 % de la mortalité totale, et en augmentation (Rehm et coll., 2009

; Gakidou et coll., 2017

).

Si l’on s’attarde plus spécifiquement sur les études de coût social, en comparant les études américaines, canadiennes, françaises et écossaises réalisées entre 1997 et 2002, on constate une certaine régularité de la charge économique que représente l’alcool par rapport à la richesse de ces pays développés. Le coût social est ainsi évalué à hauteur d’environ 1 % des PIB respectifs. Les coûts externes représentent le poste le plus important de ces coûts sociaux attribuables à l’alcool (72,1 %) et les coûts liés au système de soin et de prise en charge sanitaire sont en moyenne de ces quatre pays équivalents à un peu moins de 13 % du coût social. Si l’on étudie des pays à revenu intermédiaire, la Corée du Sud et la Thaïlande, on retrouve une certaine similarité des résultats excepté pour les coûts attribuables à l’alcool pour le système de soin. Ceux-ci sont effectivement plus faibles, à hauteur de 5,6 %, s’expliquant certainement par une prise en charge moins développée et/ou un recours plus faible (Rehm et coll., 2009

).

Ces résultats globaux sont éclairants. Ils reposent néanmoins sur une volonté de comparaison très discutable tant les comportements de consommation diffèrent d’un continent à l’autre, tant les systèmes de santé s’opposent, tant les méthodologies ne sont pas harmonisées et tant des carences dans les systèmes d’information doivent exister. Si l’on resserre alors la focale pour ne comparer entre eux que des résultats européens, on observe encore une certaine régularité dans les résultats d’évaluation du coût social de l’alcool (Barrio et coll., 2017

). Mais même dans le cadre européen, les comparaisons internationales sont limitées. Pour les dépasser, nous reprenons ces résultats à notre compte mais les présentons en fonction de la classification des modèles de protection sociale tels que décrits par Esping-Andersen (Esping-Andersen, 1990

) qui distingue le modèle scandinave, le modèle libéral, le modèle d’assurance sociale de l’Europe continentale et finalement le modèle méditerranéen. En fonction de ces modèles, on retrouve les différents coûts sociaux de l’alcool comme présentés dans le tableau 3.I

.

Tableau 3.I Coût social de l’alcool en fonction des modèles de protection sociale d’Esping-Andersen en parité de pouvoir d’achat (PPA) 2014 (d’après Barrio et coll., 2017)

|

Modèle de protection sociale

|

Pays et année d’étude

|

Coût social de l’alcool en %

du PIB en PPA 2014

|

|

Modèle continental

|

Allemagne 1995

|

0,92 %

|

|

Allemagne 2002

|

1,02 %

|

|

Autriche 2004*

|

0,54 %

|

|

Belgique 1999

|

1,49 %

|

|

France 1997

|

1,07 %

|

|

Modèle méditerranéen

|

Espagne 1998

|

0,54 %

|

|

Espagne 2007

|

0,29 %

|

|

Italie 2004*

|

0,11 %

|

|

Portugal 1995

|

0,38 %

|

|

Portugal 2005

|

0,12 %

|

|

Modèle scandinave

|

Finlande 1990

|

1,05 %

|

|

Suède 1998

|

3,47 %

|

|

Suède 2002

|

0,63 %

|

|

Modèle libéral

|

Royaume-Uni 2005

|

0,20 %

|

|

Écosse 2001

|

1,06 %

|

|

Écosse 2007

|

2,03 %

|

|

Écosse 2009

|

1,13 %

|

|

Irlande 1999

|

1,46 %

|

|

Irlande 2007

|

2,04 %

|

|

Angleterre et Pays de Galles 2001

|

1,46 %

|

* Alcool et drogues illicites ; PPA : Parité de pouvoir d’achat.

Comme on peut le constater, l’Europe est plutôt bien dotée en nombre d’études de coût social de l’alcool traduisant sûrement en cela, un intérêt certain des pouvoirs publics pour ce type d’approche sur un tel phénomène. On commence alors à avoir une image plus ou moins précise de la charge économique que supportent les pays du fait de cette substance psychoactive. Les pays du modèle continental perdraient 1 % de PIB chaque année du fait de la consommation d’alcool (0,54 % à 1,49 %) tandis que les pays composant le modèle méditerranéen de protection sociale subiraient un coût social moindre, compris entre 0,12 % et 0,54 % de leur PIB pour une moyenne de 0,29 %. Il est difficile de commenter le modèle scandinave tant les évaluations sont peu nombreuses mais relativement au modèle libéral et exception faite de l’étude de 2005 réalisée sur le Royaume-Uni dans sa totalité, il semblerait que le coût social de l’alcool dans ce modèle de protection sociale soit plus important que pour les autres pays européens. Évidemment, la classification que nous avons opérée présente le poids économique de l’alcool dans la richesse nationale plus en lien avec le système de prise en charge qu’avec les comportements de consommation. Ce n’est qu’une construction qu’il faudrait discuter et relativiser par rapport à d’autres indicateurs mais il peut toutefois être convenu que l’alcool pèse indubitablement sur les économies nationales comme vont le démontrer les études de coût social les plus récentes en Belgique et en France.

Coût social de l’alcool en France

La Belgique et la France viennent toutes deux de s’enrichir de nouvelles études de coût social de l’alcool, respectivement pour les années 2012 et 2010 (Kopp, 2015

; Kopp et Ogrodnik, 2017

; Verhaeghe et coll., 2017

). La première conclut sur un coût social de l’alcool évalué à 0,4 % du PIB tandis que l’autre établit ce même impact à 6 %. Outre des différences méthodologiques qui expliquent cette large différence, c’est bien la valeur statistique de la vie humaine retenue qui en explique une large part. Alors que dans les travaux belges, seules les pertes de production sont prises en considération à hauteur d’un peu moins de 50 000 euros par année, l’étude française considère non seulement la valeur statistique annuelle de la vie humaine de 115 000 euros, comme préconisé par les instances administratives, auxquels s’additionnent les pertes de productivité subies par la sphère privée. Au final, une année de vie perdue prématurément à cause de l’alcool coûte quasiment trois fois plus dans l’étude française comparée à l’étude belge. Et, c’est évidemment ce qui explique la différence de résultats : le coût de la vie humaine semble sous-estimé dans les travaux belges, sachant que le PIB par habitant belge est supérieur à celui de la France.

Le coût social de l’alcool en France en 2010 s’élève à plus de 118 milliards d’euros comme le tableau 3.II

le détaille (Kopp, 2015

). Ce sont principalement les coûts externes, à travers la mortalité attribuable (66 milliards d’euros) et la morbidité et la perte de qualité de vie (39 milliards d’euros) qui composent le coût social de l’alcool. À l’inverse des derniers travaux en la matière (Kopp et Fenoglio, 2011

), on constate que l’alcool ne rapporte finalement rien aux finances publiques ; bien au contraire, ces dernières sont impactées à hauteur de plus de 3 milliards d’euros une fois comptabilisées les recettes fiscales issues de l’alcool et les retraites non versées aux fonctionnaires décédés prématurément. Principalement, les coûts des soins (7 milliards d’euros) viennent largement grever les deniers publics. En considérant qu’il y ait 3,8 millions de consommateurs problématiques d’alcool en France (Kopp, 2015

), chacun générerait un coût social de plus de 31 000 euros. Les consommateurs problématiques d’alcool présentent ainsi de par leur comportement un coût social très important, proche de celui des usagers de drogues illicites et supérieur à celui des usagers de tabac (ces derniers sont toutefois 3,5 fois plus nombreux).

Tableau 3.II Coût social de l’alcool en France en 2010 (en millions d’euros) (d’après Kopp, 2015)

| | |

Millions d’euros

|

|

Coût externe

| |

-114 399

|

|

Coût des vies perdues

|

-66 218

|

|

Coût de la perte de qualité de vie

|

-39 167

|

|

Pertes de production

|

-9 014

|

|

Coût pour les finances publiques

| |

-3 049

|

|

Coût des soins

|

-7 696

|

|

Économie des retraites

|

1 726

|

|

Prévention et répression

|

-283

|

|

Taxation

|

3 204

|

|

Effet sur le bien-être*

| |

-3 658

|

|

Coût social (Coût externe + effet sur le bien-être)

| |

-118 057

|

* Coût pour les finances publiques multiplié du coût d’opportunité des fonds publics.

Cette dernière évaluation du coût social des drogues licites et illicites pourrait sembler surestimée. En effet, d’un côté, par rapport aux études internationales et avec un impact sur la richesse nationale de 6 %, elle est à ce jour celle qui estime le plus la charge économique que fait peser l’alcool sur la collectivité. D’un autre côté, sachant que le coût social de l’alcool en France était estimé à 37 milliards d’euros en 2003 (Kopp et Fenoglio, 2006

), cela voudrait-il signifier que ce même coût a triplé en moins de 10 ans alors même que la consommation d’alcool diminuait ? Non évidemment. D’une part, la valeur statistique de la vie humaine recommandée dans ce type d’étude a augmenté. D’autre part, le système d’information s’est enrichi ou, dit autrement, on perçoit mieux aujourd’hui qu’hier les incidences négatives de l’alcool sur la collectivité même si on ne les appréhende toujours pas toutes.

Éléments du coût social non pris en compte

Comme il est souvent rappelé (Verhaeghe et coll., 2017

), les travaux d’évaluation de coût social visent certes à informer sur l’ampleur du phénomène qu’ils considèrent mais aussi à souligner toutes les connaissances manquantes qui viennent altérer la qualité et l’amplitude de l’estimation. Les travaux français ne font pas exception à ce second point.

La dernière étude du coût social de l’alcool suppose par exemple que le nombre de malades soignés pour des pathologies liées à la consommation d’alcool peut s’extrapoler grâce aux fractions attribuables retenues pour les décès. Certes, tous les décédés ont a priori été antérieurement soignés pour une pathologie liée à l’alcool mais dire que tous les malades vont décéder du fait de leur usage d’alcool revient à nier la possibilité de guérison. En d’autres termes, on sous-estime certainement ici la morbidité attribuable à l’alcool et ce d’autant plus en ambulatoire, que cela soit en médecine de ville ou à l’hôpital à cause de l’inexistence de données à ce sujet.

Toutefois, un récent travail, pris en considération dans la dernière étude de coût social des substances psychoactives en France, montre le poids très important des hospitalisations attribuables à l’alcool dans notre pays (Paille et Reynaud, 2015

). En effet, 3,6 % de l’ensemble des dépenses hospitalières de 2012 lui seraient attribuables. Ce pourcentage se décline entre séjours en médecine, chirurgie, obstétrique et odontologie (MCO) (580 000 séjours) mais aussi entre psychiatrie (2,7 millions de journées) ou en soins de suite et de réadaptation (SSR) (2 millions de journées) mais l’estimation, fondée sur le système d’information existant, n’inclut pas les visites dans les services d’urgence, les consultations hospitalières MCO et SSR ni les prises en charge en Centres de Soins et d’Accompagnement et de Prévention en Addictologie (CSAPA) ou en médecine de ville. Dit autrement, alors que les troubles liés à l’alcool mobilisent notre système de prévention et de prise en charge socio-sanitaire dans son entier, les estimations que l’on a de cette mobilisation ne sont que partielles.

Sur cette question et confirmant l’impact important de l’alcool dans la prise en charge psychiatrique, il a récemment été estimé qu’un tiers des admissions dans les services d’urgence des hôpitaux de Nouvelle-Zélande était lié à des problèmes de drogues illicites et d’alcool ; une sur cinq de ces admissions nécessitaient un niveau de prise en charge considéré comme élevé mobilisant ainsi les personnels présents pour des séjours plus longs et plus coûteux (Butler et coll., 2016

). D’une façon générale, les consommateurs d’alcool, et d’autant plus les dépendants, présentent des coûts de prise en charge nettement supérieurs à la moyenne. Seuls les fumeurs ou les anciens fumeurs ont des coûts de soins encore plus élevés, que cela soit en Allemagne (Manthey et coll., 2016

) ou en Catalogne (Miquel et coll., 2018

). De la même façon, même si, encore une fois, les connaissances françaises s’accumulent (Guérin et coll., 2013

; Paille et Reynaud, 2015

), le coût des maladies du foie attribuables à l’alcool doit être sous-estimé dans le dernier exercice de calcul du coût social de l’alcool. En effet, deux études récentes, pour l’une américaine, pour l’autre écossaise, concluent sur le surcoût des hospitalisations (plus longues et plus chères une fois le diagnostic posé) pour les maladies du foie par comparaison aux autres prises en charge (Bouttell et coll., 2016

; Heslin et coll., 2017

).

La critique la plus importante que l’on peut formuler à l’encontre des études de coût social de l’alcool concerne les omissions de comptabilisation de certains types de coûts. La dernière étude française n’échappe pas à cette remarque. Que cela soit au Canada, en Nouvelle-Zélande ou encore en Suède, la monétarisation des conséquences du syndrome d’alcoolisation fœtale (SAF) montre en effet des coûts importants qui n’apparaissent pas dans l’étude française. Rien que le diagnostic coûterait entre 3,6 à 7,3 millions de dollars par an au Canada, du fait du temps qu’il faudrait aux différents professionnels de santé impliqués pour l’établir (Popova et coll., 2013

). De la même façon, les coûts des soins chez les jeunes traités pour un SAF sont élevés (Popova et coll., 2014

) mais ce sont bien les coûts liés aux pertes de productivité du fait d’une mortalité prématurée élevée et d’une morbidité tout aussi conséquente qui génèrent le plus de coût pour la collectivité (Easton et coll., 2015

; Popova et coll., 2016

; Ericson et coll., 2017

). Malgré une faible prévalence estimée à 0,2 % et des coûts sociaux estimés à 76 000 euros par mineur et par an et 110 000 euros par adulte par an pour une charge supportée par la collectivité de 1,6 milliard d’euros en 2014, le coût social du SAF en Suède est certainement sous-estimé selon les mots même des auteurs (Easton et coll., 2015

; Popova et coll., 2016

; Ericson et coll., 2017

). Insistons sur le fait que la France ne dispose malheureusement pas de telles estimations (cf. chapitre « Syndrome d’alcoolisation fœtale et consommation d’alcool dans la période périnatale : fréquences et facteurs associés »).

Finalement, les entreprises et le monde du travail sont aussi logiquement touchés par les troubles liés à l’alcool de leurs employés. Une récente étude, conduite par questionnaire auprès d’un panel d’entreprises et de médecins du travail en Belgique, montre l’amplitude des conséquences des consommations d’alcool sur l’organisation (les absences, accidents, le turnover). En permettant d’identifier les secteurs les plus touchés par cette problématique, ce travail montre dans le même temps le faible niveau d’information et la non prise de conscience de la part des employeurs de cette problématique pourtant prévalente (Tecco et coll., 2013

). Alors que le monde du travail s’est longtemps uniquement focalisé sur la consommation excessive d’alcool, sur « l’ivrogne », les transformations du travail et les transformations des rapports aux substances psychoactives appellent à une nouvelle appréciation du rôle et de la place de l’alcool dans le cadre professionnel français, comme un travail collectif publié en 2017 nous invite à le faire (Crespin et coll., 2017

).

Éléments de conclusion

Les études de coût social présentent des limites inhérentes à leur objectif : elles ne comptabilisent finalement que ce que l’on connaît, que ce que l’on mesure et selon des conventions statistiques que l’on pourrait sans cesse discuter mais qui permettent un minimum de cohérence et de comparabilité. Une fois entendu tous les challenges que devront dépasser les études à venir (Rossow et Ramstedt, 2016

), avec en particulier la monétarisation de la peine et des souffrances des proches des individus décédés prématurément, l’exercice est cependant révélateur. Pour l’alcool en France, avec 118 milliards d’euros de coût social – quasiment autant que le tabac –, il établit indubitablement l’importante charge économique que fait supporter cette substance psychoactive à l’ensemble de la collectivité. Et, même si l’on suit les auteurs critiques des études de coût social (

European Monitoring Centre for Drugs and Drug Addiction, 2008

) qui pensent que seul l’impact sur les finances publiques est important, on constaterait que l’alcool ne rapporte rien au budget public ; au contraire, il l’ampute de quelques milliards d’euros annuellement.

Ce coût social de l’alcool est exagéré diront certains. Il ne l’est pourtant pas tant certaines incidences monétarisées à l’étranger et attribuables à l’alcool ne sont pas incluses dans l’estimation française du fait d’un système d’information défaillant et de connaissances épidémiologiques et sanitaires lapidaires. Alors que le SAF apparaît être un élément du coût social attribuable à l’alcool important dans des pays qui ne sont pas réputés être de grand producteurs d’alcool comme la Suède ou la Nouvelle-Zélande ; alors que notre connaissance de la réelle mobilisation de notre système de santé du fait de l’alcool est partielle ; alors que l’incidence de l’alcool sur les lieux de travail l’est tout aussi, quel peut être le réel bilan socio-économique de l’alcool pour notre pays, deuxième producteur de vin dans le monde ?

Taille et importance économique du secteur de l’alcool

en France

La filière alcool française a incontestablement une place importante dans notre économie. Deuxième plus important producteur mondial de vin derrière l’Italie mais premier en valeur, la France voit aussi sa production de bières ou de spiritueux connaître une croissance importante. Avec des chiffres d’affaires de plusieurs milliards d’euros, des entreprises cotées en bourse et implantées dans le monde entier, des marques de luxe connues du plus grand nombre et revendiquant un nombre important d’emplois directs et indirects en France, le secteur de l’alcool jouit d’une place particulière dans l’économie française. Avant d’établir un bref bilan de l’économie de l’alcool en France, essayons, sur la base de la seule étude française en la matière, de considérer les bénéfices sociaux de cette substance psychoactive.

Prise en compte des bénéfices sociaux

L’impact sociétal qui revêt l’existence de l’économie d’une substance psychoactive peut s’apprécier à travers l’estimation d’une fonction de bien-être social comme décrit par l’équation 1.

W = SC + SP + CE + G (1)

Dans cette équation simplifiée (voir Ben Lakhdar et Kopp, 2018

), on peut définir le bien-être social retiré de l’existence de l’alcool (W) comme la somme du surplus du consommateur (SC), celui du producteur (SP), les coûts externes

3

Pour la nature des coûts externes, se référer au tableau 3.I plus haut.

(CE) et le solde des finances publiques (G). Alors que les coûts externes et le solde des finances publiques ont été estimés dans le coût social de l’alcool présenté plus haut, il convient d’avoir une évaluation du surplus du consommateur – entendu comme la satisfaction monétarisée retirée de la consommation d’alcool – et du surplus du producteur, souvent approximé par le profit généré.

Il est entendu que la consommation d’alcool confère un plaisir, une satisfaction aux individus car dans le cas contraire, et sans discuter des phénomènes de dépendance, on peut raisonnablement penser que ces mêmes individus ne consommeraient pas d’alcool. La monétarisation de cette satisfaction, de ce bénéfice social, repose sur l’estimation de la fonction de demande d’alcool. La discussion méthodologique de cette estimation dépasse le cadre de ce travail mais il a été montré par ailleurs que cette même satisfaction monétarisée était assez importante en France (Kopp et Fenoglio, 2011

), à hauteur de 13 milliards d’euros alors que le coût social de l’époque était estimé à 37 milliards d’euros (Kopp et Fenoglio, 2006

). Ainsi, une fois considéré le plaisir que les consommateurs retirent de leur consommation d’alcool, on constate que la prise en compte de cette satisfaction ne vient pas modifier l’impact de l’alcool sur le bien-être social : celui-ci est toujours négatif.

Est-ce que la prise en considération du surplus du producteur va rendre cet impact positif et laisser conclure du bienfait de l’alcool pour notre société ? La réponse est délicate puisque le profit du producteur est considéré comme nul dans les évaluations de ce type. On peut légitimement se demander pourquoi ne pas considérer ce versant de bénéfice social ? Deux arguments sont souvent avancés. Le premier est de dire que le secteur considéré, ici celui de l’alcool, est concurrentiel et qu’en conséquence, les entreprises présentes sur le marché ne peuvent pratiquer une tarification leur permettant de générer des profits importants, au risque d’être évincées du marché. Le second est de dire que rien ne prouve que le secteur de l’alcool engendre des profits supérieurs à la norme, « c’est-à-dire ce que les mêmes ressources (capital et travail) procureraient si elles étaient investies dans un autre secteur » (Kopp et Fenoglio, 2011

). En d’autres termes, l’activité économique (le profit mais aussi les emplois) du secteur de l’alcool n’est pas considérée dans ce type d’étude comme un bénéfice social puisqu’en ne générant pas de sur-profit ou en n’employant pas plus que les autres secteurs, il est supposé qu’il n’y aurait aucune perte économique à ce que ce secteur d’activité disparaisse ; le capital et le travail se déverseraient dans un autre secteur.

Comprenant que ce dernier point laisse dubitatif le profane, nous dressons un bref panorama de l’activité économique du secteur de l’alcool en France laissant toujours à penser une fois le constat effectué, que les bénéfices sociaux ne surpassent pas les coûts.

Marché de l’alcool en France

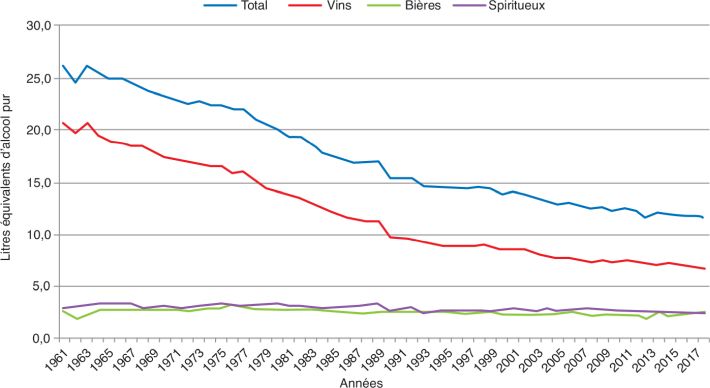

La demande d’alcool en France est en diminution (figure 3.2

).

Les Français, depuis les années 1960, boivent de moins en moins d’alcool : leur consommation en termes de litres équivalents d’alcool pur par an et par individu âgé de 15 ans et plus est passé de 26 en 1962 à 11,7 litres en 2016, soit une division par plus de 2. On boit moitié moins d’alcool aujourd’hui qu’il y a 60 ans et c’est principalement la baisse de la consommation de vin qui explique cette diminution totale. Les comportements et les modes de consommation ont largement évolué et l’Insee note que sur cette même période, la part des vins de qualité courante dans le budget des dépenses des ménages consacré à l’alcool a largement diminué, passant de 47 % en 1960 à 8 % en 2014. La part des dépenses en vin de qualité supérieure et en alcools forts augmente quant-à-elle (Larochette et Sanchez-Gonzalez, 2015

). Les Français boivent moins mais boivent plus cher.

La structure industrielle du marché de l’alcool en France semble être concurrentielle. Même si le marché du cidre semble être plutôt dominé par Agrial Groupe avec les marques Loïc Raison, Ecusson ou encore Kerisas, le marché du vin se compose de nombreux groupes propriétaires d’une ou de plusieurs marques. Selon les dernières données d’Euromonitor, le groupe Castel serait en volume l’un des plus importants pourvoyeurs de vin en France avec les marques Roche Mazet, Vieux Papes, La Villageoise, Listel ou encore Baron de Lestac. Ce groupe, même avec des marques aussi présentes, ne représenterait qu’à peine 7 % du marché en volume. Il en est de même du marché des spiritueux : plusieurs grands groupes semblent dominer le marché mais les volumes qu’ils écoulent restent toutefois faibles au regard de l’ensemble du marché. Pernot Ricard Groupe (Ricard, Clan Campbell, Havana Club, Absolut Vodka...), La Martiniquaise SVS (Label 5, Old Nick, Negrita...), Bacardi & Co Ltd (William Lawson, Eristoff, Jet 27...) sont ainsi des acteurs incontournables du secteur sans toutefois se trouver en position oligopolistique ou dominante. Les groupes Carlsberg A/S (Kronenbourg, Grimbergen...), Heineken NV (Heineken, Desperados...) et Anheuser-Bush Inbev NV (Leffe, Stella Artois, Hoegaarden...) avec leurs marques de bières bien connues dominent le marché de la bière, à hauteur de plus de la moitié des volumes écoulés. Il n’en reste pas moins qu’avec un nombre croissant d’ouvertures de micro-brasseries en France, le marché de la bière aurait tendance à évoluer.

Ce rapide panorama des groupes alcooliers présents en France vient conforter l’hypothèse consistant à dire que l’alcool ne génère pas de profits économiques au-delà d’une certaine norme. Aucun groupe ne se trouve en monopole et même si l’attachement des consommateurs à certaines marques peut être fort, la concurrence sur les marchés apparaît assez robuste pour ne pas autoriser les producteurs à tarifer leur produit outre mesure. Et ce d’autant plus que la concurrence est aussi internationale.

Les parts de marché dans les échanges internationaux de vin des entreprises françaises sont en valeur assez importantes, aux alentours de 29 %. Elles sont toutefois à la baisse ces dernières années comme le sont ces mêmes parts de marché en volume : 14 % en 2016 contre 25 % en 2000. Ce sont les vins dits du nouveau monde qui gagnent en volume et en valeur. La France exporte néanmoins à hauteur de 8 milliards d’euros de vin en 2016 avec une quinzaine de millions d’hectolitres (France AgriMer, 2017

). Le premier marché des producteurs de vin français reste le marché domestique en 2016 puisqu’il s’agit du 2

e plus grand marché dans le monde derrière les États-Unis selon FranceAgriMer et le Comité National des Interprofessions des Vins (CNIV).

Les producteurs de spiritueux se félicitent d’un montant historique d’exportation atteint en 2017 : plus de quatre milliards d’euros dont une large part est due au Cognac ; le marché domestique progressant lui aussi en volume et en valeur (plus de 8 milliards) malgré « les conséquences négatives de la guerre des prix et de promotion destructrice de valeur » (Fédération Française des Spiritueux, 2018

). Les producteurs de bières exportent aussi quant à eux mais le marché intérieur est leur principal débouché : 70 % des bières consommées en France sont produites sur le territoire national. Les brasseries françaises ont généré 3,5 milliards d’euros de chiffre d’affaires en 2017.

Que cela soit les producteurs de vin, de spiritueux ou encore de bière, chacun en appelle au nombre d’emplois présent dans leur secteur d’activité. Ainsi, l’Association des Brasseurs de France revendique 4 500 emplois directs et 64 000 personnes dans la filière agro-alimentaire (« de l’épi au demi »)

4

. Selon la Fédération Française des Spiritueux, les producteurs et distributeurs de spiritueux « soutiennent » plus de 100 000 emplois directs et indirects en France métropolitaine et Outre-mer

5

. La filière vin, dont il était estimé qu’elle se composait de plus de 800 000 emplois directs et indirects au début des années 2000 (Ben Lakhdar, 2015

), en clame aujourd’hui par la voix du CNIV 500 000, soit 300 000 de moins en une quinzaine d’années

6

.

L’alcool en France : un contributeur fiscal

Le régime fiscal des boissons alcooliques est tellement hétérogène (Spach, 2016

) que l’on pourrait croire que ce n’est pas l’alcool qui est taxé mais bien le type de boisson alcoolique. On distingue effectivement les vins, vins mousseux, cidres, poirés et hydromels d’un côté, les bières de l’autre, mais aussi les produits intermédiaires (qui ne sont ni des vins ni des bières dont le titrage alcoolique est compris entre 1,2 % et 22 %) et finalement, les alcools dont le Titre Alcoométrique Volumique (TAV) est supérieur à 22 %. À toutes ces distinctions se greffent quatre droits et taxes indirectes (un droit de circulation, un droit de consommation, une cotisation pour le financement de la sécurité sociale, et la TVA).

Les données de recettes fiscales issues de la vente et de la consommation d’alcool en France ne sont pas si faciles à trouver. Sur le site de la Direction Générale des Douanes et Droits Indirects (DGDDI), on peut néanmoins se procurer l’évolution des recettes douanières sur les alcools et boissons de 2010 à 2015 comme présentée dans la figure 3.3

. Notons que dans cette catégorie, on retrouve les recettes retirées sur certaines boissons non alcoolisées mais, bien qu’imparfaites, ces données, et en particulier les droits de consommation reflètent

a priori correctement les recettes fiscales issues des boissons alcoolisées. À titre de comparaison, la commission des affaires sociales établissait à 3,3 milliards d’euros en 2013 le montant des droits indirects perçus sur l’alcool (Spach, 2016

), plus récemment, ils s’élevaient à 4,1 milliards selon des données non publiées du ministère de la Santé (OFDT, 2019

).

Deux points méritent ici d’être soulignés. Le premier est la contribution importante de l’alcool aux recettes fiscales (plus de 4 milliards d’euros sans compter la TVA). Relativement cependant, il convient de souligner que les recettes provenant du tabac sont presque trois fois plus importantes, ou encore que la TVA rapporte à elle-seule une contribution de plus de 200 milliards d’euros au budget de l’État en 2018 selon l’Insee. Le second point est que le système de taxes douanières ainsi établi ne frappe pas les boissons alcooliques de la même façon. C’est le vin qui est le plus consommé annuellement en France mais ce sont bien les spiritueux qui contribuent le plus aux recettes fiscales. En 2013, ces derniers généraient 81 % des recettes fiscales tandis que les bières et les vins contribuaient respectivement à hauteur de 12 % et de 4 %, le reliquat était attribué aux produits intermédiaires. Dit autrement, contribution fiscale et volumes consommés ne sont pas en adéquation. Plus encore, il a été calculé que la charge fiscale pour 10 grammes d’alcool pur présentait un différentiel de 1 à 62 entre le vin tranquille (c’est-à-dire non mousseux, qui ne fait pas de bulle une fois débouché) et les spiritueux

7

Pour une catégorisation des boissons alcoolisées, voir le chapitre « Efficacité des mesures visant à restreindre l’offre et la demande de boissons alcoolisées », tableau 10.I.

. Quand on taxe de 1 le vin, on taxe de 62 les spiritueux, toutes choses égales par ailleurs et en particulier le TAV.

Éléments de conclusion

Le secteur de l’alcool en France est donc un atout indéniable de notre économie : générateur d’emplois, contributeur net de notre balance extérieure, présent sur tout le territoire, pourvoyeur de tourisme. Ce secteur ne semble cependant pas être plus profitable qu’un autre : il est concurrentiel, ses profits sont donc a priori limités, il est soumis à une forte concurrence internationale : il perd des parts de marché. Si l’on en croit les différents chiffres donnés ces vingt dernières années par les associations professionnelles, le nombre d’emploi est en diminution. Les recettes fiscales sont importantes mais ne sont pas mises en œuvre dans un objectif de santé publique (elles rapporteraient a priori plus) mais visent plutôt à protéger le secteur viti-vinicole.

Conclusion

La mise en regard de ce que coûte l’alcool à la collectivité et de ce qu’il rapporte est un exercice délicat. Dans ce chapitre, on établit que le coût social de l’alcool est très élevé, et d’autant plus qu’une partie non négligeable des conséquences socio-sanitaires issues de la consommation de cette substance n’est toujours pas prise en compte dans les études récentes. D’un autre côté, on perçoit un secteur agro-alimentaire encore fort mais qui subit la pression internationale et qui va certainement, à l’appel de certaines associations professionnelles, chercher à se restructurer dans le futur. Au milieu de tout cela, les pouvoirs publics ont un rôle indéniable à jouer. Certes, les intérêts économiques se doivent d’être préservés mais ils doivent aussi être jaugés à la hauteur de ce qu’ils sont : tendanciellement moindres chaque année. L’économie de l’alcool en France ne doit pas être surestimée et son coût social ne doit pas être, quant-à-lui, sous-estimé. Un espace économique semble ainsi se dessiner où d’un côté, des politiques volontaristes de lutte contre la consommation d’alcool viseraient à minimiser le coût social de l’alcool en France et où d’un autre côté, on chercherait à préserver des savoir-faire et l’identité des territoires viticoles.

Références

[1] Barrio P, Reynolds J, Garcia-Altes A, et al . Social costs of illegal drugs, alcohol and tobacco in the European Union: a systematic review.

Drug Alcohol Rev. 2017;

36:578

-88

[2] Baumstark L, Carrère MO, Rochaix L. Mesures de la valeur de la vie humaine.

Les Tribunes de la Santé. 2008;

n

o 21:41

-55

[3] Beaud M. Le coût social marginal des fonds publics en France.

Annales d’Économie et de Statistique. 2008;

n

o 90:215

-32

[4] Ben Lakhdar C, Kopp PA. Faut-il légaliser le cannabis en France ? Un bilan socio-économique.

Économie et Prévision. 2018;

213:19

-39

[5] Ben Lakhdar C. Alcool et santé : chiffres clés de l’économie de l’alcool en France.

ADSP. 2015;

n

o 90:

[6] Bhattacharya A. Which cost of alcohol? What should we compare it against?.

Addiction. 2017;

112:559

-65

[7] Bonaldi C HC. La mortalité attribuable à l’alcool en France en 2015.

Bull Épidémiol Hebd. 2019;

97

-108

[8] Bouttell J, Lewsey J, Geue C, et al . The Scottish alcoholic liver disease evaluation: a population-level matched cohort study of hospital-based costs, 1991-2011.

PLoS One. 2016;

11: e0162980p.

[9] Butler K, Reeve R, Arora S, et al . The hidden costs of drug and alcohol use in hospital emergency departments.

Drug Alcohol Rev. 2016;

35:359

-66

[11] Crespin R, Lhuilier D, Lutz G. Se doper pour travailler. Clinique du travail.

Toulouse:Eres;

2017.

[12] Easton B, Burd L, Sarnocinska-Hart A, et al . The cost of lost productivity due to fetal alcohol spectrum disorder-related premature mortality.

J Popul Ther Clin Pharmacol. 2015;

22:E3

-8

[13] Ericson L, Magnusson L, Hovstadius B. Societal costs of fetal alcohol syndrome in Sweden.

Eur J Health Econ. 2017;

18:575

-85

[14] Esping-Andersen G. The three worlds of welfare capitalism.

Princeton:Princeton University Press;

1990.

[15]European Monitoring Centre for Drugs and Drug Addiction. Selected issue 2008 : towards a better understanding of drug-related public expenditure in Europe.

Luxembourg:Office for Official Publications of the European Communities;

2008.

28 pp.

[17] Fenoglio P, Parel V, Kopp P. The social cost of alcohol, tobacco and illicit drugs in France, 1997.

Eur Addict Res. 2003;

9:18

-28

[18]France AgriMer. Les importations étrangères. Position de la France et de ses principaux concurrents dans les importations allemandes, britaniques, américaines et chinoises : Bilan 2016.

Paris:FranceAgriMer;

2017.

[19] Gakidou E, Afshin A, Abajobir AA, et al . Global, regional, and national comparative risk assessment of 84 behavioural, environmental and occupational, and metabolic risks or clusters of risks, 19902016 : a systematic analysis for the Global burden of disease study 2016.

Lancet. 2017;

390:1345

-422

[20] Guérin S, Laplanche A, Dunant A, et al . Alcohol-attributable mortality in France.

Eur J Public Health. 2013;

23:588

-93

[21] Heslin KC, Elixhauser A, Steiner CA. Identifying in-patient costs attributable to the clinical sequelae and comorbidities of alcoholic liver disease in a national hospital database.

Addiction. 2017;

112:782

-91

[22] Hodgson TA, Meiners MR. Cost-of-illness methodology: a guide to current practices and procedures.

Milbank Mem Fund Q Health Soc. 1982;

60:429

-62

[24] Koopmanschap MA, Rutten FF, van Ineveld BM, et al . The friction cost method for measuring indirect costs of disease.

J Health Econ. 1995;

14:171

-89

[25] Kopp P, Ogrodnik M. The social cost of drugs in France in 2010.

Eur J Health Econ. 2017;

18:883

-92

.

[26] Kopp P. Le coût social des drogues en France.

Saint-Denis:OFDT;

2015;

175

[27] Kopp P, Fenoglio P. Le coût social des drogues en 2003 : les dépenses publiques dans le cadre de la lutte contre les drogues en France en 2003.

Focus, Consommateurs et conséquences.

Paris:OFDT;

2006;

60p.

[28] Kopp PA, Fenoglio P. Les drogues sont-elles bénéfiques pour la France ?.

Revue Économique. 2011;

62:899

-918

[29] Larochette B, Sanchez-Gonzalez J. Cinquante ans de consommation alimentaire : une croissance modérée, mais de profonds changements.

Insee Première. 2015;

1568:2008

-11

[30] Manthey J, Laramee P, Parrott S, et al . Economic burden associated with alcohol dependence in a German primary care sample: a bottom-up study.

BMC Public Health. 2016;

16: 906p.

[32] Markandya A, Pearce DW. The social costs of tobacco smoking.

Br J Addict. 1989;

84:1139

-50

[33] Miquel L, Rehm J, Shield KD, et al . Alcohol, tobacco and health care costs: a population-wide cohort study (n = 606 947 patients) of current drinkers based on medical and administrative health records from Catalonia.

Eur J Public Health. 2018;

28:674

-80

[34]OFDT. Drogues et addictions, données essentielles : alcool.

Paris:OFDT;

2019.

[35] Paille F, Reynaud M. L’alcool, une des toutes premières causes d’hospitalisation en France.

Bull Épidemiol Hebd. 2015;

24-25:440

-9

[36] Popova S, Lange S, Burd L, et al . The economic burden of fetal alcohol spectrum disorder in Canada in 2013.

Alcohol Alcohol. 2016;

51:367

-75

[37] Popova S, Lange S, Burd L, et al . Canadian children and youth in care: the cost of fetal alcohol spectrum disorder.

Child Youth Care Forum. 2014;

43:83

-96

[38] Popova S, Lange S, Burd L, et al . Cost of fetal alcohol spectrum disorder diagnosis in Canada.

PLoS One. 2013;

8: e60434p.

[39] Quinet E. L’évaluation socioéconomique des investissements publics.

Commissariat général à la stratégie et à la prospective.

HAL;

2014;

[40] Rehm J, Mathers C, Popova S, et al . Global burden of disease and injury and economic cost attributable to alcohol use and alcohol-use disorders.

Lancet. 2009;

373:2223

-33

[41] Rossow I, Ramstedt M. Challenges in estimating population impacts of alcohols harm to others.

Nordic Studies Alcohol Drugs. 2016;

33:503

-13

[42] Spach M. Enjeux économiques et politiques publiques de lutte contre la consommation nocive d’alcool en France.

Santé Publique. 2016;

28:461

-70

[43] Tecco J, Jacques D, Annemans L. The cost of alcohol in the workplace in Belgium.

Psychiatr Danub. ;

201325 (suppl 2):S118

-23

[44] Verhaeghe N, Lievens D, Annemans L, et al . The health-related social costs of alcohol in Belgium.

BMC Public Health. 2017;

17: 958p.

→ Aller vers SYNTHESE